Rozdiel medzi časovým rozlíšením a hotovostným účtovníctvom

Načasovanie je dôležité. Od kriketu po účtovné načasovanie hrá dôležitú úlohu vo všetkých aspektoch života. Podobne ako dobre načasovaná strela, aj v prípade finančných výkazov zohráva hlavnú úlohu včasné zaznamenávanie výnosov a výdavkov. Existujú dva typy účtovníctva - hotovostné a akruálne. Poďme sa ďalej venovať týmto pojmom.

definícia

Hotovostné účtovníctvo alebo hotovostný základ je účtovná metóda, ktorá vykáže náklady alebo výnosy v čase, keď sa za ne uskutočňujú platby. Je to také jednoduché, ako robiť zápis do denníka iba vtedy, keď je prijatá hotovosť alebo keď sú zaplatené účty. Spoločnosť mohla uskutočniť predaj za rok, ale keďže príjem nebol prijatý až do nasledujúceho roka, príjmy z tohto predaja sa nemusia zaznamenať, kým sa platby skutočne nedostanú. Túto metódu využívajú najmä osobné podniky alebo fyzické osoby na účely osobného financovania. Táto metóda je v súlade so starým príslovím - nepočítajte svoje vajíčka skôr, ako sa vyliahnu.

Tento prístup je na rozdiel od účtovníctva na základe časového rozlíšenia, kde, ako už názov napovedá, sa platby časovo rozlišujú alebo akumulujú. Výnosy a záväzky sa realizujú skôr vtedy, keď vzniknú, ako keď sa zaznamenajú. Zjednodušene povedané, zápis do denníka by sa zaznamenával ešte predtým, než dôjde k skutočnej výmene peňazí, tj príjem pred prijatím hotovosti a výdavky pred zaplatením účtov. Dodávate klientovi službu alebo produkt a zaznamenávate transakcie s očakávaním, že platba bude nakoniec prijatá od druhej strany.

Metódy účtovania na základe časového rozlíšenia verzus hotovostné účtovníctvo sú ako dve strany mince. Z dlhodobého hľadiska to veľa neovplyvňuje, ale v krátkodobom horizonte môžu priniesť obrovské rozdiely vo výkaze peňažných tokov.

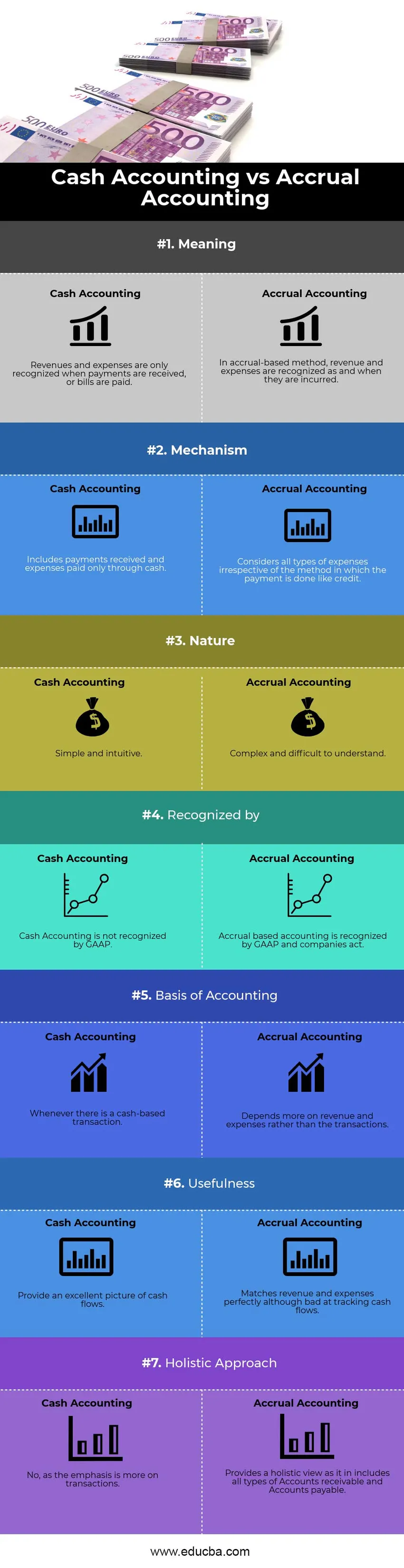

Akruálne účtovníctvo vs Infografika hotovostného účtovníctva

Nižšie je uvedený najlepší rozdiel medzi účtovaním na základe časového rozlíšenia a hotovostným účtovníctvom

Hlavné rozdiely medzi účtovaním na základe časového rozlíšenia a hotovostným účtovníctvom

Akruálne účtovníctvo vs hotovostné účtovníctvo sú na trhu populárne voľby; Poďme diskutovať o niektorých hlavných rozdieloch medzi účtovaním na základe časového rozlíšenia a hotovostným účtovníctvom:

Významný rozdiel medzi účtovníctvom na základe časového rozlíšenia a hotovostným účtovníctvom predstavuje miesto, kde sme začali našu diskusiu - Načasovanie. Načasovanie zaznamenania alebo vykázania transakcie, či už ide o príjmy alebo výdavky. Mechanizmus založený na hotovosti verí na jednej strane v okamžité uznanie výdavkov a výnosov, metóda časového rozlíšenia na druhej strane zdôrazňuje očakávané transakcie. Ďalším zásadným rozdielom je spôsob sledovania hotovosti. Účtovníctvo založené na peňažných tokoch poskytuje výnimočný pohľad na peňažné toky zaznamenávajúce prílevy a odtoky v čase ich vzniku, ale strácajú zo zodpovedajúcich výnosov a výdavkov v účtovnom zápise. Na druhej strane, akruálne účtovníctvo je zlé pri sledovaní peňažných tokov, ale je skvelé pri porovnávaní výnosov a výdavkov.

príroda

Hotovostné účtovníctvo je jednoduché a intuitívne zrozumiteľné. Príjmy a výdavky sa realizujú na základe ich výskytu. Skutočne nezáleží na tom, kedy bola faktúra vystavená. Preto keď sa spoločnosť spolieha na účtovníctvo založené na hotovostných účtoch, nemusí pripravovať žiadne opravné položky, ako sú časové rozlíšenie, časové rozlíšenie alebo položky z predchádzajúceho obdobia.

Stretnutie s GAAP

Metóda hotovostného účtovníctva sa viac spolieha skôr na načasovanie platieb než na to, kedy boli skutočne vynaložené. Môže existovať možnosť, že spoločnosť nezaznamená príjmy v roku, v ktorom sa vykonala zodpovedajúca práca, pretože príjmy sa dostali o rok neskôr. Nie je to prijateľná forma účtovníctva, a preto ju GAAP (všeobecne uznávané účtovné zásady) neuznáva. Na druhej strane, akruálne účtovníctvo je všeobecne akceptované, pretože vykazuje výnosy skôr, keď sú zarobené, ako keď sú prijaté .

Lepší obraz o finančnej výkonnosti

Spoliehanie sa na hotovosť by bolo skôr surovým a neusporiadaným spôsobom vykazovania transakcií. Takto vykázaný finančný stav nebude presným spôsobom merania finančnej výkonnosti spoločnosti vzhľadom na to, že by mohli existovať projekty, ktoré prebiehajú v dlhšom časovom horizonte. Pre investorov môže byť ťažké a frustrujúce prísť s budúcou projekciou výnosov a peňažných tokov, čo vedie k druhým úvahám o ich rozhodnutí investovať do spoločnosti. Časové rozlíšenie je oveľa systematickejší, čistejší a prijateľnejší spôsob účtovania. Spolieha sa skôr na holistický pohľad a jediná transakcia (či už malá alebo veľká) nemá schopnosť zmeniť finančný stav a výkonnosť firmy. Poskytuje verný a verný obraz účtovnej závierky.

Prístup k úverom

S rastom podnikania sa spolieha na zníženie hotovosti a transakcie sa viac spoliehajú na úver. V skutočnosti viac ako expanzia podnikania, aby prežili na konkurenčnom trhu, transakcie v hotovosti už nestačia. Budú chvíle, kedy budú platby oneskorené. Pri zaznamenávaní a meraní účtovníctva na základe časového rozlíšenia je možné kredit ľahko vykonať, čo je fenomén neznámy v účtovníctve v hotovosti.

Daňové dôsledky

Či už používate účtovný systém časového rozlíšenia alebo hotovosti, môže to mať zásadný vplyv na vaše daňové priznania. Napríklad povedzme, že v januári (začiatok fiškálneho roka) dostanete platbu za služby poskytované v Q4 (koniec predchádzajúceho fiškálneho roka) za sumu 5 000 dolárov. Hotovostné účtovníctvo by túto sumu zahrnovalo ako príjem do bežného fiškálneho roka. rok, ktorý by zvýšil vašu daň za aktuálny rok. Účtovníctvo na základe časového rozlíšenia by však túto čiastku bralo do úvahy v samotnom predchádzajúcom fiškálnom roku, aj keď vtedy platba nebola prijatá.

Porovnania medzi jednotlivými účtami medzi účtovaním na základe časového rozlíšenia a hotovostným účtovníctvom

Nižšie je uvedené najvyššie porovnanie medzi účtovaním na základe časového rozlíšenia a hotovostným účtovníctvom

| Základ pre porovnanie medzi účtovaním na základe časového rozlíšenia a účtovníctvom na účet hotovosti | Hotovostné účtovníctvo | Akruálne účtovníctvo |

| zmysel | Výnosy a náklady sa vykazujú iba v prípade prijatia platieb alebo zaplatenia účtov | V akruálnej metóde sa výnosy a výdavky vykazujú v čase ich vzniku |

| Mechanizmus | zahŕňa platby prijaté a výdavky platené iba v hotovosti | Považuje všetky druhy výdavkov bez ohľadu na spôsob, akým sa platba vykonáva, za kredit. |

| príroda | Jednoduché a intuitívne | Zložité a ťažko pochopiteľné |

| Uznané autorom | GAAP neuznáva hotovostné účtovníctvo | Akruálne účtovníctvo je uznané GAAP a spoločnosti konajú. |

| Základy účtovníctva | Kedykoľvek dôjde k transakcii na základe hotovosti | Závisí viac od výnosov a nákladov ako od transakcií. |

| užitočnosť | Poskytnite vynikajúci obraz o peňažných tokoch | Zhoduje sa s výnosmi a výdavkami, hoci pri sledovaní peňažných tokov je zlý. |

| Holistický prístup | Nie, pretože dôraz sa kladie viac na transakcie. | Poskytuje holistický pohľad, ako je uvedený v, zahŕňa všetky typy pohľadávok a záväzkov. |

Akruálne účtovníctvo vs hotovostné účtovníctvo - záverečné myšlienky

Hotovostné účtovníctvo je pre svoju jednoduchosť, ľahkú implementáciu, menej časovo náročné a ľahšiu interpretáciu prijateľné pre malé podniky (s obratom menším ako 5 miliónov USD). Platby sa dajú ľahko zaúčtovať a je možné vyhnúť sa zložitým účtovným mechanizmom, ako sú odklady a časové rozlíšenie. Pretože však existuje príliš veľká závislosť od transakcií, jediná platba od klienta môže mať za následok nezvyčajne vysoké alebo nízke zisky v konkrétnom štvrťroku z dôvodu jeho úplnej veľkosti alebo náhodného načasovania. Táto povaha sťažuje účtovníctvo v hotovosti pre verejne obchodované spoločnosti. Keď sa veľkosť firmy stáva veľkou a transakcie založené na zvyšovaní kreditu, akruálne účtovníctvo už nie je možnosťou, ale nevyhnutnosťou. Bolo by preto v záujme MSP a manažérov, ktorí očakávajú budúci rast, aby to pochopili, aby bol prechod plynulý.

Odporúčaný článok

Toto bol návod na najväčšie rozdiely medzi účtovaním na základe časového rozlíšenia a hotovostným účtovníctvom. Ďalej diskutujeme o kľúčových rozdieloch medzi akruálnym účtovníctvom a hotovostným účtovníctvom s infografikou a porovnávacou tabuľkou. Môžete sa tiež pozrieť na nasledujúce články -

- Účtovníctvo vs finančné riadenie

- Hlavné rozdiely medzi hrubým príjmom a čistým príjmom

- Výnosy vs zisk

- Pákový efekt vs Nezmenený

- Vzorec hrubého príjmu

- Druhy a príklad metódy účtovania