Rozdiel medzi daňovými únikmi a daňovými únikmi

Dane sú výsledkom vašich zárobkov alebo vytvárania bohatstva prostredníctvom podnikania. Platenie daní fyzickou alebo právnickou osobou je zo zákona povinné, stále sa však jedná o dobrovoľné plnenie. Platba daní sa môže uskutočniť plánovaním alebo sa vyhnúť, pokiaľ je to možné, použitím rôznych nástrojov na úsporu daní. Existuje aj tretí spôsob, ktorým je daňový únik, keď sú príjmy a výdavky skreslené, aby sa nezaplatili splatné dane čiastočne alebo úplne.

Daňové úniky

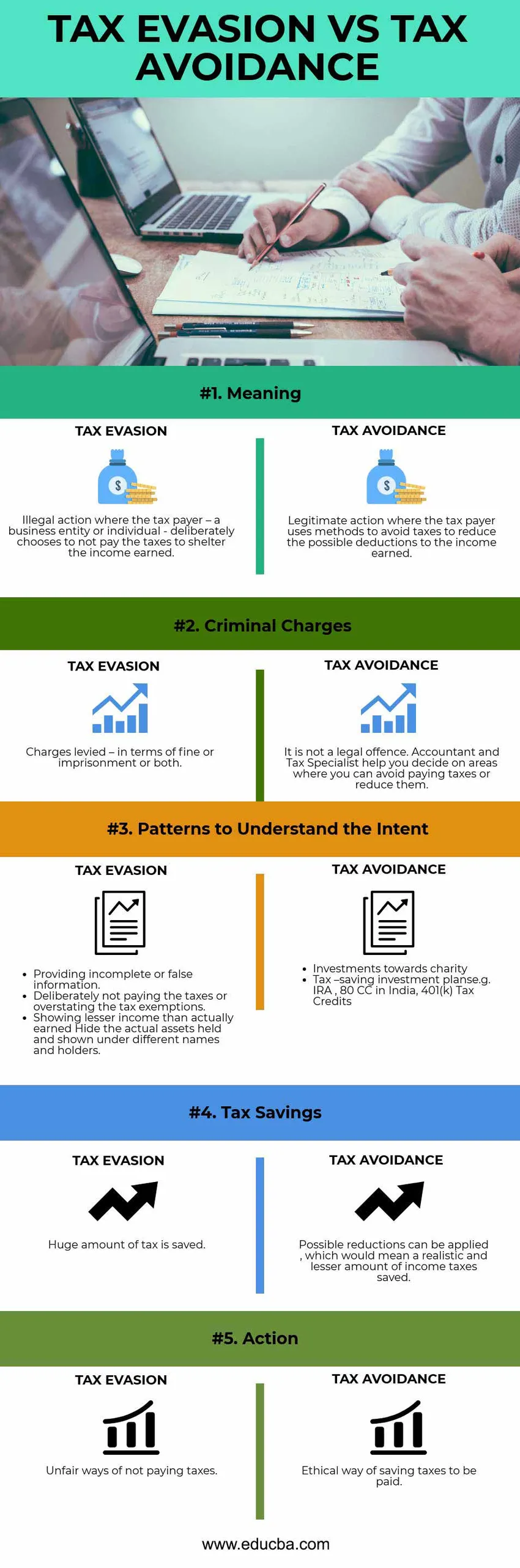

Je to situácia, keď sa daňovník úmyselne vyhýba zverejneniu / čo je skutočná daňová povinnosť. Vyberajú buď nezaplatenie alebo nedostatočné zaplatenie daní, čo nie je iba neznalosť akéhokoľvek zákona, ale je to nezákonné a trestné činy. Úmyselne sa praktizuje tým, že sa vôbec neoznamujú príjmy alebo sa vykazujú nesprávne príjmy, a to aj vykazovaním výdavkov, ktoré nie sú zákonné alebo jednoducho neplatením splatných daní.

Vyhýbanie sa daniam

Je to spôsob zníženia daní, ktorý je jednotlivec alebo subjekt povinný platiť, ale legitímnym spôsobom. Je to plánovaný krok, ktorý sa prostredníctvom nástrojov na úsporu daní podniká na zníženie týchto povinností.

Porovnanie medzi daňovými únikmi a vyhýbaním sa daňovým povinnostiam (Infographics)

Nižšie je uvedený päť najlepších rozdielov medzi daňovými únikmi a daňovými únikmi

Kľúčové rozdiely medzi daňovými únikmi a daňovými únikmi

Poďme diskutovať o niektorých hlavných rozdieloch medzi daňovými únikmi a daňovými únikmi.

- Daňové úniky sú známe podvody, ktoré neplatia dane, zatiaľ čo vyhýbanie sa daňovým povinnostiam je dobre štruktúrovaný plán na identifikáciu metód na zníženie odtoku daní.

- Vláda ktorejkoľvek krajiny ponúka verejnosti a subjektom oblasti a viac možností znižovania a povzbudzovania investícií, ktoré slúžia ako nástroje na zníženie daní.

Napríklad individuálny dôchodkový účet (IRA) v Spojených štátoch vám umožňuje ušetriť peniaze za váš dôchodok daňovo zvýhodneným spôsobom. Zisk narastá s odloženou daňou až do výberu.

Schéma daňového sporenia na základe vlastného imania podľa oddielu 80C v Indii je ďalším príkladom úspory daní z celkového odpočtu dane, ktorý nielenže umožňuje vyhnúť sa obrovskému množstvu daní, ale podporuje aj investície a návraty. Má blokovacie obdobie 3 roky, čo tiež znamená, že daňovník bude mať dobrú príležitosť na získanie výnosov z trhu.

Ak sa však zvolená cesta zameriava na podceňovanie daňových priznaní alebo prehnaných daňových priznaní s cieľom nezaplatiť presné dane, vyžaduje to bezpodmienečné následky, napríklad stíhanie.

Napríklad Carlos Ghosn, bývalý výkonný riaditeľ spoločnosti Nissan, bol zatknutý pre obvinenia z nepravdivých účtovných údajov, nedostatočného vykazovania svojich príjmov a zneužitia majetku spoločnosti. Greg Kelly, ktorý bol riaditeľom spoločnosti Nissan a vedúcim ľudských zdrojov, bol tiež zatknutý, pretože pomáhal Ghosnovej štruktúre zložitých odložených platobných plánov, o ktorých sa nikdy nehovorilo. Táto suma bola približne 80 miliónov dolárov.

- Účtovníci alebo akákoľvek strana, ktorá sa podieľa na podávaní nepravdivých priznaní pre daňovníka, sú tiež stíhaní, ale neplatia dane svojich klientov.

Napríklad v podnikovom škandále s indickými počítačovými službami Satyam, predseda priznal, že manipuloval s účtami v mnohých formách - nafúkol príjmy spoločnosti, sfalšoval daňové priznania z príjmu a vyhotovoval faktúry. Spoločnosť PricewaterhouseCoopers (PwC) slúžila ako nezávislý audítor pre túto entitu, ktorej americká komisia pre cenné papiere a burzu dostala pokutu 6 miliónov dolárov za nedodržiavanie audítorských štandardov a povinností týkajúcich sa auditu účtovných kníh spoločnosti Satyam Computer. Indická burza cenných papierov (SEBI), v marci 2018, zakázala spoločnosti PwC vykonávať audit akejkoľvek kótovanej spoločnosti v Indii po dobu 2 rokov, pretože sa zistilo, že táto spoločnosť je podvodom.

V prípade vyhýbania sa daňovým povinnostiam je známe, že účtovníci dobre plánujú tých informovaných daňových poplatníkov, ktorí hľadajú právne metódy na zníženie sumy daní z ich podnikania alebo zo zisku. Poskytujú vám pomoc tým, že sprostredkúvajú znalosti o pravdepodobných právnych metódach na zníženie vášho odlivu príjmov na možný limit.

- Daňové úniky vedú k podporovaniu čiernych peňazí a iných transakcií na čiernom trhu v dôsledku praktík, ako je manipulácia s knihami, nadhodnotenie výdavkov na zníženie zdaniteľného príjmu medzi ostatnými. Na druhej strane, vyhýbanie sa daňovým povinnostiam povzbudzuje informovaných daňových poplatníkov, ktorí by investovali peniaze do nástrojov, ako sú dôchodkové fondy. To by znamenalo nielen zníženie ich daňovej povinnosti, ale aj použitie daní iným vládnym orgánom na zlepšenie služieb.

- Existujú 3 veci na potvrdenie daňového úniku - pokus, úmysel a ochota. Keď sa daňovník pokúsi o podvod, zobrazuje úmysel tým, že robí veci ako podhodnotenie príjmu atď. V dôsledku toho sa preukazuje úmysel, že v tomto prípade musí urobiť niečo zlé alebo nezákonné.

Tabuľka porovnania daňových únikov a vyhýbania sa daňovým povinnostiam

Pozrime sa na prvých 5 porovnávaní daňových únikov a vyhýbania sa daňovým povinnostiam

| Základ porovnania medzi daňovými únikmi a daňovými únikmi | Daňové úniky | Vyhýbanie sa daniam |

| zmysel | Protizákonné konanie, keď sa daňovník, podnikateľský subjekt alebo jednotlivec zámerne rozhodne nezaplatiť dane, aby chránil dosiahnutý príjem | Oprávnené konanie, pri ktorom daňovník používa metódy na zamedzenie daní s cieľom znížiť možné odpočty zo zárobku |

| Trestné poplatky | Vyberané poplatky - pokuta alebo trest odňatia slobody alebo oboje | Nie je to trestný čin. Účtovný a daňový špecialista vám pomáha pri rozhodovaní o oblastiach, v ktorých sa môžete vyhnúť plateniu daní alebo ich znižovaniu |

| Vzory na pochopenie zámeru |

|

|

| Daňové úspory | Ušetrí sa obrovské množstvo dane | Môžu sa uplatniť možné zníženia, čo by znamenalo realistickú a menšiu sumu uložených daní z príjmu |

| akčné | Nekalé spôsoby neplatenia daní | Etický spôsob úspory daní, ktoré sa majú zaplatiť |

záver

Problém v daňových úsporách môže vzniknúť aj z dôvodu nepochopenia a nevedomosti daňových zákonov krajiny. To, čo skutočne odlišuje nevedomosť od podvodu, je zámer a rozsah daňovníka, ktorý zmení súčasnú situáciu a príjem, a do akej miery je do konania zapojený.

Existuje ustanovenie upravujúce daňové zákony, ktoré umožňuje daňovníkom znížiť svoje dane, ktoré sú v zákone neúmyselné nezaplatenie alebo nejasnosti. Nazýva sa to „daňová medzera“, ktorá osobe alebo podniku ponúka určitý priestor na to, aby sa vyhli akémukoľvek zákonu tým, že ho priamo neporušujú. Niektoré príklady prevádzajú aktíva na vaše deti, aby sa vyhli daniam, investovali do akcií a dlhopisov na dlhodobý kapitálový zisk atď.

Audítori obchodných spoločností, vládni úradníci a iné monitorovacie orgány vyvíjajú tento mechanizmus a veľmi pozorne sledujú každého daňovníka a to, čo je každý povinný zaplatiť. Jedným takýmto príkladom je spôsob, akým vláda vedie aktualizované záznamy o príjmoch všetkých domácností a potom ich sleduje, čo ukazuje, že celkové výdavky by sa mali rovnať príjmom v rámci hospodárstva.

Vždy bude existovať tenká hranica rozdielu medzi legálnymi a nezákonnými metódami platenia daní - presunutie vášho daňového bydliska do daňového raja alebo iba stálym cestujúcim!

Hranice v každej entite môžu byť zlúčené, ak sa podľa existujúcich zákonov preukážu ako nesprávne alebo zakázané, nepochybne to vyžaduje tresty.

Odporúčané články

Toto bol návod na najväčší rozdiel medzi daňovými únikmi a daňovými únikmi. Ďalej diskutujeme o kľúčových rozdieloch medzi daňovými únikmi a daňovými únikmi s informačnými a porovnávacími tabuľkami. Ďalšie informácie nájdete aj v nasledujúcich článkoch.

- Jednoduchá úroková sadzba vs zložená úroková sadzba

- Rozdiel medzi daňovým dobropisom a odpočtom dane

- Účtovníctvo vs finančné riadenie

- Rozdiely medzi investíciami a úsporami

- CapitalCain FormulaCalculator (príklady so šablónou Excel)

- Rozdiel medzi daňovým prístreškom a daňovými únikmi