Čo je to výkaz ziskov a strát v bežnej veľkosti?

V „Výkaze ziskov a strát v bežnej veľkosti“ je každá riadková položka vo výkaze ziskov a strát predmetnej spoločnosti prezentovaná ako percento z celkového predaja. Je potrebné poznamenať, že je to len druh prezentačnej techniky, ktorá je súčasťou vertikálnej analýzy finančných výkazov a ktorú finanční manažéri používajú predovšetkým na hodnotenie výkonnosti spoločnosti, ako sú:

- Môže sa použiť na porovnanie výkonnosti spoločností s rôznou mierou operácií, pretože táto technika vylučuje základný účinok vyjadrením číselných údajov v percentách.

- Môže sa použiť na hodnotenie trendu výkonnosti spoločnosti v časovom období.

- Umožňuje tiež vytvorenie vzťahu medzi každým z nákladových účtov vo výkaze ziskov a strát a celkovým predajom a ako každý náklad ovplyvňuje celkovú ziskovosť spoločnosti.

vzorec

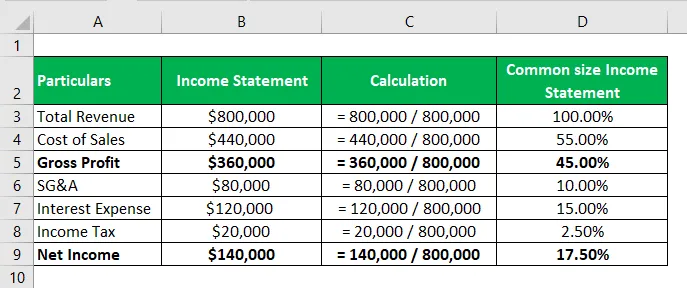

Neexistuje taký vzorec na odvodenie výkazu ziskov a strát v bežnej veľkosti, skôr ide o metódu, v ktorej sa vytvorí samostatný stĺpec a všetky riadkové položky vo výkaze ziskov a strát sa vydelia celkovým predajom a umiestnia sa do príslušnej susednej samostatnej bunky. Uvádza sa v percentách. Nižšie uvedená tabuľka poskytuje stručnú ilustráciu.

Príklady výkazu ziskov a strát v bežnej veľkosti (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet.

Túto šablónu výkazu ziskov a strát v bežnej veľkosti si môžete stiahnuť tu - šablónu výkazu ziskov a strát v bežnej veľkostiPríklad č. 1

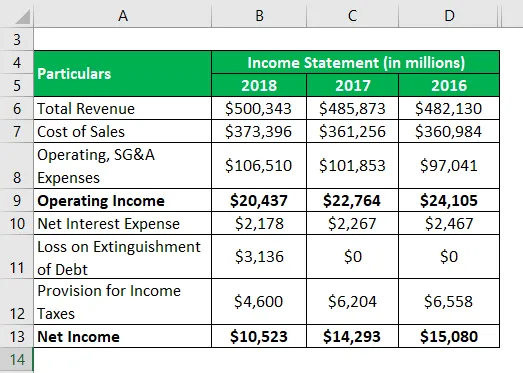

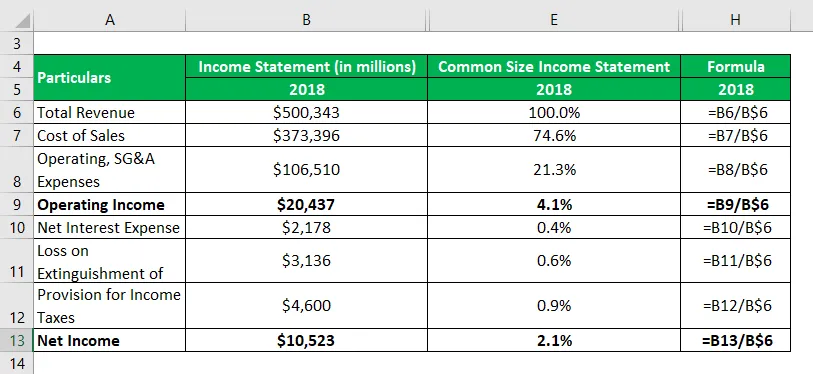

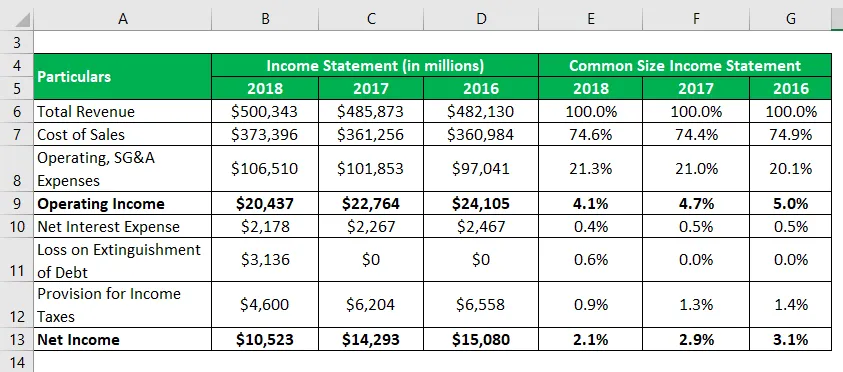

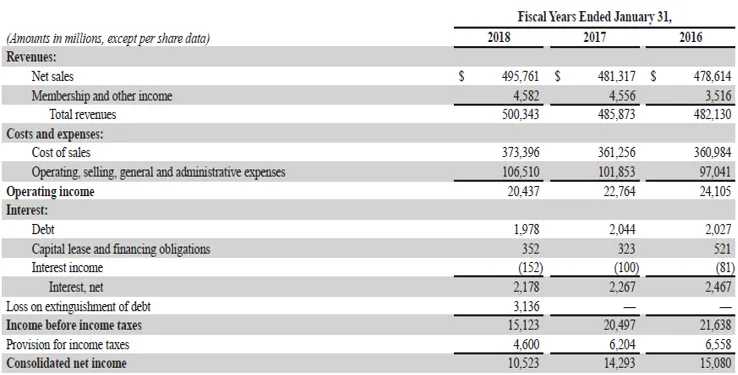

Zoberme si príklad výročnej správy spoločnosti Walmart Inc. za rok 2018, ktorý ilustruje výpočet výkazu ziskov a strát v bežnej veľkosti. Tiež komentár k trendu, ktorý sa prejavil v niektorých hlavných zložkách nákladov počas posledných troch rokov.

Riešenie:

Výkaz ziskov a strát v bežnej veľkosti sa vypočíta ako

podobne počítať pre roky 2017 a 2016.

Z tabuľky je zrejmé, že marža prevádzkových výnosov za posledné tri finančné roky postupne klesala, a to najmä v dôsledku zvýšenia prevádzkových a PVA výdavkov. Na druhej strane pokles čistého príjmu v roku 2017 je v súlade s poklesom prevádzkových výnosov, zatiaľ čo v roku 2018 bol tento pokles spôsobený najmä jednorazovou stratou pri uhasení dlhu. Ako analytik môžete ďalej skúmať príčiny klesajúceho trendu, ak budete mať viac informácií.

Zdrojový odkaz: Walmart Inc. Súvaha

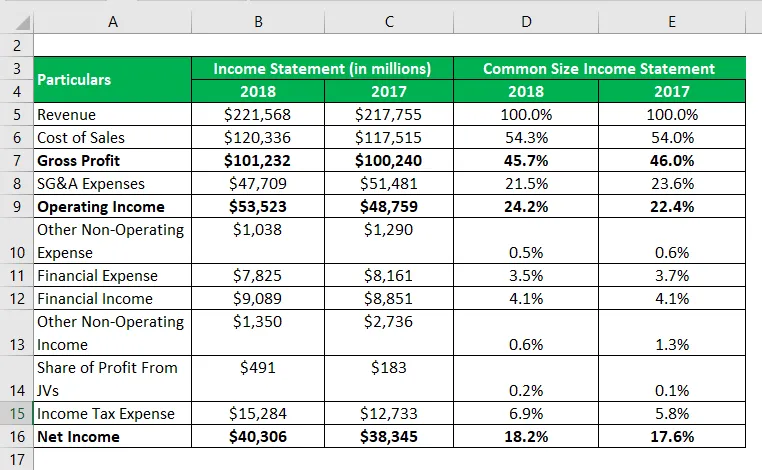

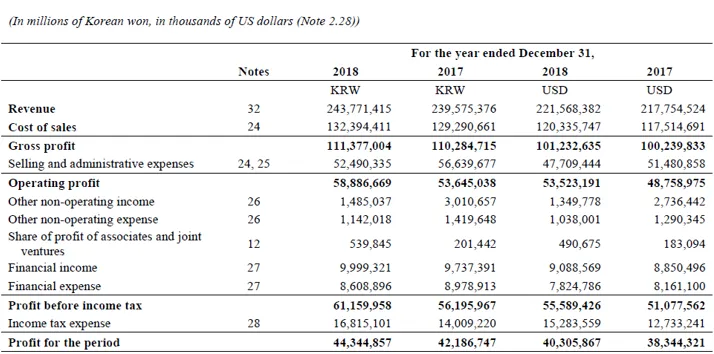

Príklad č. 2

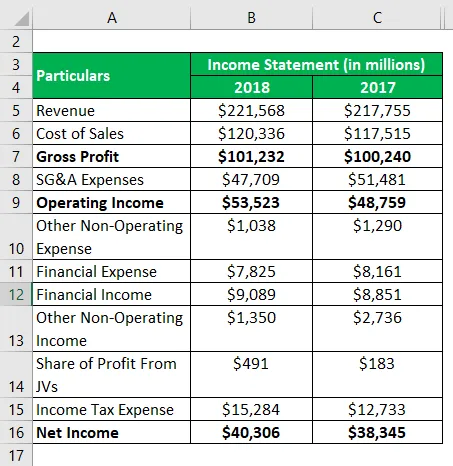

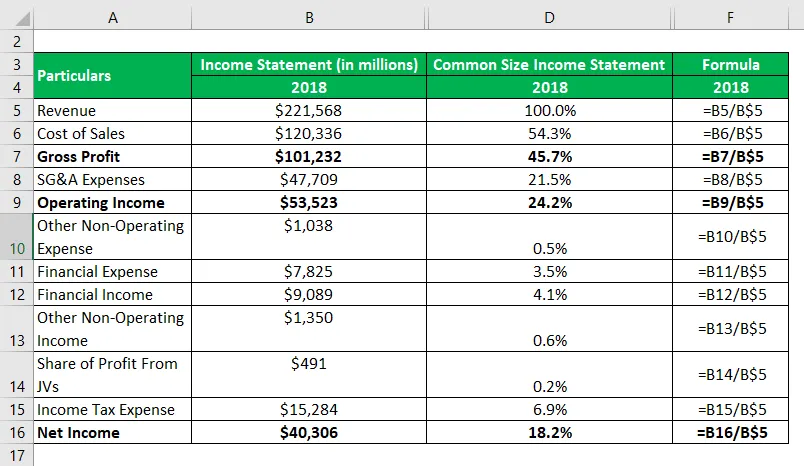

Vezmime príklad výročnej správy spoločnosti Samsung za rok 2018, ktorý ilustruje výpočet výkazu ziskov a strát v bežnej veľkosti.

Riešenie:

Výkaz ziskov a strát v bežnej veľkosti sa vypočíta ako

podobne počítať pre roky 2017.

Zdrojový odkaz: Súvaha spoločnosti Samsung Inc.

výhody

Medzi hlavné výhody patrí:

- Môže uľahčiť pochopenie dopadu všetkých riadkových položiek výkazu ziskov a strát na ziskovosť spoločnosti, pretože ich vyjadruje ako percento z celkového predaja.

- Pomáha pri hodnotení trendu v každej riadkovej položke výkazu ziskov a strát za časové obdobia. Touto technikou sa dajú ľahko zistiť akékoľvek neobvyklé variácie.

- Môže sa použiť na porovnanie finančnej výkonnosti rôznych subjektov bez ohľadu na rozsah činnosti, pretože je vyjadrená v percentách.

nevýhody

Medzi hlavné nevýhody patrí:

- Niektorí odborníci považujú výkazy ziskov a strát v bežnej veľkosti za zbytočné, keďže pre každú položku neexistuje schválená štandardná referenčná hodnota.

- Porovnávacia štúdia založená na výkaze ziskov a strát v bežnej veľkosti bude klamlivá, ak nebude existovať konzistentnosť v jej spôsobe prípravy.

obmedzenia

Niektoré z hlavných obmedzení sú:

- Nepomáha rozhodovací proces z dôvodu neexistencie schválenej štandardnej referenčnej hodnoty.

- Nedá sa odpisovať riziko zaúčtovania finančných výkazov do okien, keďže skutočné údaje sa nevyžadujú, pretože analýza je obmedzená na percento.

- Niekedy nedokáže identifikovať kvalitatívne prvky ani pri hodnotení výkonnosti spoločnosti.

- Pre podnik, ktorý je ovplyvnený sezónnymi výkyvmi, môže byť zavádzajúci.

záver

Možno teda vyvodiť záver, že spôsob zostavovania výkazu ziskov a strát v bežnej veľkosti pomáha pri uľahčovaní porovnávania úloh. Pomáha analytikom identifikovať nákladové položky, ktoré primárne vedú k zmene ročného zisku. Ďalej tiež umožňuje vzájomné porovnávanie a analýzu trendov v časových obdobiach.

Odporúčané články

Toto je príručka k výkazu ziskov a strát v bežnej veľkosti. Tu diskutujeme o tom, ako vypočítať výkaz ziskov a strát v bežnej veľkosti spolu s praktickými príkladmi. Poskytujeme tiež stiahnuteľnú šablónu Excel. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Príklad výkazu ziskov a strát

- Rentabilita vlastného kapitálu

- Zisk na akciu

- Účel výkazu ziskov a strát