Rozdiel medzi úrokovou sadzbou a ročnou percentuálnou sadzbou

Percentuálna hodnota istiny, ktorú si požičiavateľ účtuje za použitie svojho kapitálu, sa bežne označuje ako úroková sadzba. Pokiaľ ide o požičiavanie peňazí, môže ktokoľvek dať peniaze a účtovať úroky, ako sú banky, nebankové finančné spoločnosti alebo niekedy dokonca jednotlivci. Suma požičaných peňazí je známa ako istina a banky vám platia úrokovú sadzbu z vkladov, ktoré si od vás požičiavajú.

Napríklad povedzme, že banka prijala vklad od vkladateľa so 6% úrokovou sadzbou, aby banky teraz zarobili zisky bankám dlžníkov peňazí vyššiu úrokovú sadzbu, možno 8%, s ktorou sa banka očakáva dosiahnuť zisk alebo spread 2%. Vzhľadom na rastúcu konkurenciu získať viac vkladateľov a dlžníkov si všetky banky udržujú svoje úrokové sadzby v úzkom rozmedzí.

Banky vyberajú úrokové sadzby z celkovej nesplatenej sumy úveru alebo zostatku na kreditnej karte. Je dôležité poznať prevládajúce úrokové sadzby z vašich peňazí a je to jediný spôsob, ako spoznať svoj nesplatený dlh. Aspoň zaujímavá časť by sa mala vyplatiť z nesplatenej pôžičky, inak sa dlh zvýši aj po vykonaní platby.

Ročná percentuálna sadzba zahŕňa všetky poplatky, ktoré môže banka účtovať, a umožňuje vám porovnať náklady rôznych možností pôžičiek. Pretože ich banka počíta ako percentuálny bod z celkovej sumy, tieto jednorazové poplatky sa nazývajú body.

Porovnanie medzi jednotlivými úrokmi a ročnou percentuálnou mierou (infografika)

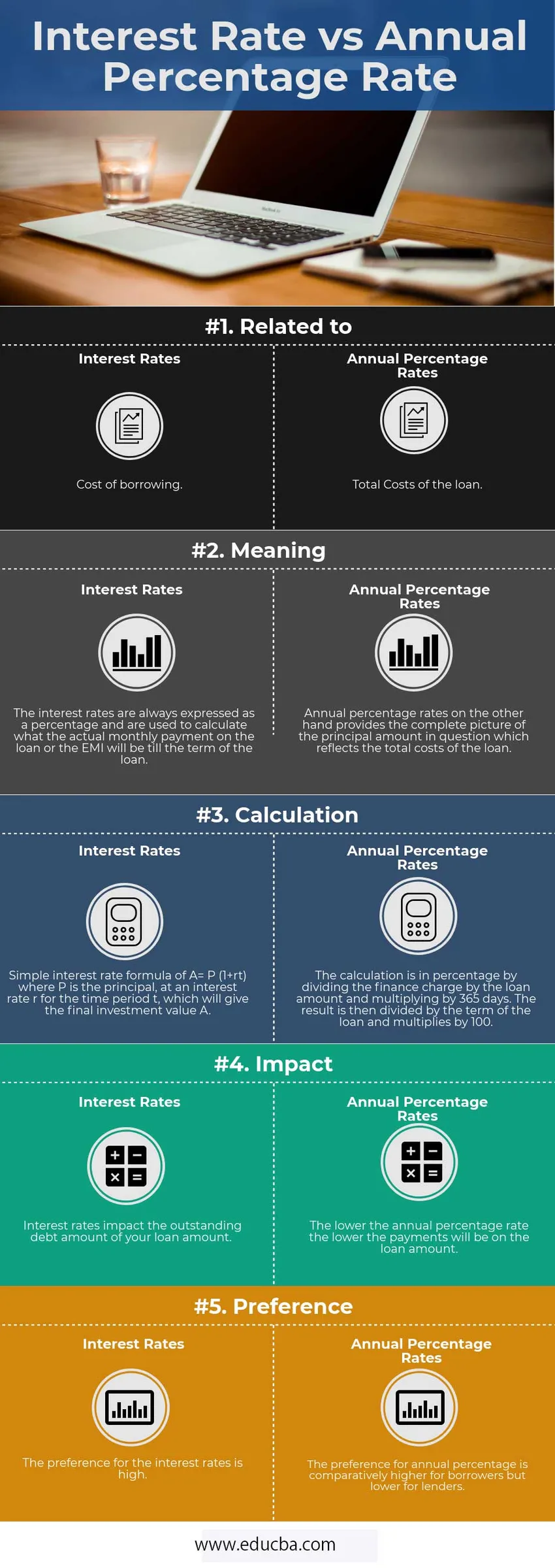

Nižšie je uvedený päť najlepších rozdielov medzi úrokovou mierou a ročnou percentuálnou mierou

Kľúčové rozdiely medzi úrokovou mierou a ročnou percentuálnou mierou

Obe sú na trhu populárne voľby; diskutujme o niektorých hlavných rozdieloch medzi úrokovou mierou a ročnou percentuálnou mierou:

- Úrokové sadzby sú náklady na vypožičanie výšky istiny úveru, zatiaľ čo ročná percentuálna miera nákladov odráža ďalšie body, ako sú poplatky a poplatky sprostredkovateľom, spolu s úrokovou sadzbou, ktorú človek platí za získanie úveru.

- Úroková sadzba počíta, aká bude mesačná platba, tj EMI, zatiaľ čo ročná percentuálna sadzba počíta celkové náklady na pôžičku, ktorá môže spotrebiteľom pomôcť porovnávať pôžičky skôr, ako budú pokračovať s jednou.

- Ak je prioritou získanie najnižších mesačných splátok, mali by sme sa pozerať na úrokové sadzby, ale ak je celková výška úveru problémom, mali by ako svoju metriku použiť RPMN.

- Pokiaľ ide o časový horizont, tým dlhšia je doba pobytu, je pravdepodobnejšie, že si vezmete pôžičku s nízkou APR, pretože nakoniec zaplatíte najnižšiu sumu za dom. Ak však doba pobytu nie je dlhá, nemá zmysel platiť predbežné poplatky a namiesto toho by sa mal dostať vyšší APR, pretože celkové náklady budú v prvých rokoch nižšie.

- Pri používaní APR by ste mali brať do úvahy aj bod zlomu.

Porovnávacia tabuľka úrokovej sadzby verzus ročná percentuálna miera

Nižšie je 5 najvyšších porovnaní medzi úrokovou mierou a ročnou percentuálnou mierou

| Základné porovnanie | Úroková sadzba | Ročná percentuálna sadzba |

| Súvisiace s | Náklady na pôžičku | Celkové náklady na pôžičku |

| zmysel | Úrokové sadzby sa vždy vyjadrujú v percentách a používajú sa na výpočet výšky skutočnej mesačnej platby za pôžičku alebo EMI do doby splatnosti úveru. | Ročné percentuálne sadzby na druhej strane poskytujú úplný obraz o príslušnej čiastke istiny, ktorá odráža celkové náklady na pôžičku. |

| Kalkulácia | Jednoduchý vzorec úrokovej sadzby A = P (1 + rt), kde P je istina, pri úrokovej sadzbe r za časové obdobie t, ktorá poskytne konečnú investičnú hodnotu A. | Výpočet je v percentách vydelením finančného poplatku hodnotou úveru a vynásobením 365 dní. Výsledok sa potom vydelí dobou pôžičky a vynásobí sa 100. |

| náraz | Úrokové sadzby majú vplyv na dlžnú sumu vašej pôžičky. | Čím je ročná percentuálna miera nižšia, tým nižšie budú platby z výšky úveru. |

| prednosť | Preferovanie úrokových sadzieb je vysoké. | Uprednostňovanie ročného percenta je porovnateľne vyššie pre dlžníkov, ale nižšie pre veriteľov. |

záver

Mnoho dlžníkov si nie je vedomých skutočnosti, že obidve úrokové sadzby verzus ročné percentuálne sadzby počítajú dva rôzne náklady na úver na bývanie.

Rozdiel medzi úrokovými sadzbami a ročnými percentuálnymi sadzbami je veľmi dôležitý, pretože človek môže nakoniec zaplatiť za hypotéku ďalšie tisíce dolárov. Pretože vám pomôže zistiť, či je lepšie získať nižšiu sadzbu s vysokými poplatkami alebo vyššiu sadzbu s nízkymi poplatkami.

APR je podrobnejšou mierou nákladov na pôžičky, pretože zahŕňa úrokové sadzby spolu s ostatnými poplatkami.

Odporúčaný článok

Bol to návod na najväčšie rozdiely medzi úrokovou mierou a ročnou percentuálnou mierou. Ďalej diskutujeme o kľúčových rozdieloch medzi úrokovou mierou a ročnou percentuálnou sadzbou s informáciami a porovnávacou tabuľkou. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Podielový fond vs. fond obchodovaný na burze

- Rozdiely medzi nájmom a nájmom

- Dlhodobé vs krátkodobé kapitálové zisky - rozdiely

- Porovnanie akcií a dlhopisov

- Akcie vs Podielové fondy: Funkcie