Rozdiely medzi účtovnou knihou a skúšobným zostatkom

V účtovnom svete sa používajú rôzne účty a účtovné pojmy, ktoré majú rôznu povahu a charakter. Jedným z týchto účtov je všeobecná kniha a skúšobný zostatok, ktorý sa v každej spoločnosti bežne používa na zladenie a uzavretie účtovných kníh na konci každého obdobia. V tomto článku sa dnes pokúsime porozumieť rozdielu medzi účtovnou knihou a skúšobnou rovnováhou a ich povahou a fungovaním.

Porovnanie medzi dvoma hlavami (infografika)

Nižšie je uvedený osem najlepších rozdielov medzi účtovnou knihou a skúšobnou bilanciou

Kľúčové rozdiely medzi účtovnou knihou a skúšobným zostatkom

Poďme diskutovať o niektorých hlavných rozdieloch medzi účtovnou knihou a skúšobnou bilanciou:

- Hlavný a hlavný rozdiel medzi účtovnou knihou a skúšobným zostatkom je v tom, že skúšobný zostatok zobrazuje iba konečný zostatok každého účtu hlavnej knihy. Skúšobný zostatok zobrazuje alebo zobrazuje súhrn každého zostatku na účte a je interným dokumentom. Na druhej strane, General Ledger poskytuje podrobné informácie o transakciách pre každý účet zostavený alebo nesplatený v spoločnosti za konkrétne finančné obdobie

- Účtovná kniha je vytvorená z účtovných zápisov alebo účtovných kníh, ktoré sa získavajú zo všeobecne uznávaného softvéru alebo iného softvéru v konkrétnej spoločnosti. Ide v podstate o súhrnnú formu všetkých účtovných zápisov odovzdaných v spoločnosti za určité obdobie. Skúšobný zostatok, na druhej strane, sa robí z účtovných zostatkov a pracuje na princípe debetu a úveru a zobrazuje konečný zostatok každého účtu, ktorý sa potom používa na prípravu konečných účtov v spoločnosti.

- Na hlavnej knihe spoločnosti sa v súčasnosti používajú rôzne druhy účtovných kníh, knihy veriteľov, knihy dlžníkov atď. Na druhej strane neexistuje podsúbor, ktorý sa všeobecne používa na účte skúšobného zostatku, hoci je zrejmé, že v niektorých spoločnostiach, ktoré sú istiny dlhu a úver sa nezhoduje, existuje opravný účet alebo dočasný účet, ktorý je otvorený v skúšobnom zostatku

- Ďalším zásadným rozdielom medzi oboma je to, že kniha je základom skúšobného zostatku, pretože všetky zostatky účtovných kníh všetkých pripravených účtov prichádzajú do skúšobného zostatku na prípravu konečných účtov, zatiaľ čo na druhej strane skúšobný zostatok nehrá významnú úlohu pri príprave účtovných uzávierok. kniha v podstate príprava pokusného zostatku je ďalším krokom po príprave zostatkov účtovných kníh pre konkrétne obdobie

- Účtovná kniha je v podstate databáza všetkých účtov konsolidovaných na jednom mieste, kde zostatky na účtoch sú v skutočnosti výkazom výdavkov a výnosov spoločnosti a používajú sa aj v podrobnej finančnej analýze spoločnosti za konkrétne obdobie. Skúšobný zostatok je v zásade výkaz, ktorý sa odvodzuje od zostatkov na hlavnej knihe, tj z konečných zostatkov všetkých účtov

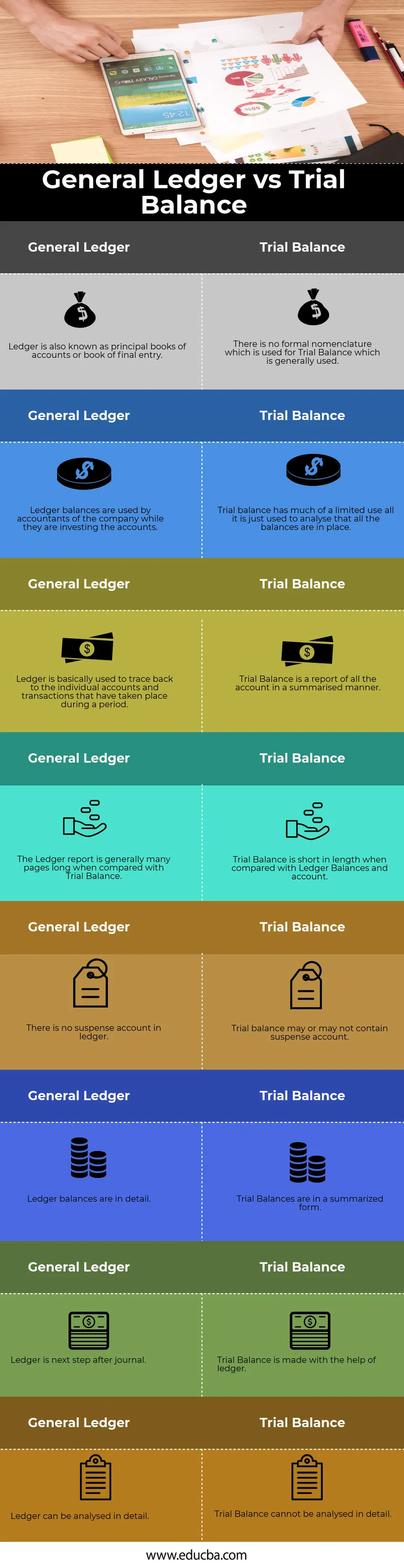

Porovnávacia tabuľka hlavnej knihy verzus skúšobná bilancia

Pozrime sa na najlepších 8 porovnávacích účtovných kníh a skúšobnej bilancie

|

Hlavná kniha |

Skúšobný zostatok |

| Kniha je tiež známa ako hlavná účtovná kniha alebo kniha konečných záznamov | Neexistuje žiadna formálna nomenklatúra, ktorá sa používa pre skúšobnú bilanciu, ktorá sa všeobecne používa |

| Zostatky účtovnej knihy používajú účtovníci spoločnosti, zatiaľ čo investujú účty | Skúšobná rovnováha má značne obmedzené využitie, iba sa používa na analýzu, či sú všetky zostatky na svojom mieste |

| Kniha sa v zásade používa na spätné sledovanie k jednotlivým účtom a transakciám, ktoré sa uskutočnili v určitom období | Skúšobný zostatok predstavuje súhrnnú správu o všetkých účtoch |

| Správa Ledger má zvyčajne veľa stránok v porovnaní s testovacím zostatkom | Skúšobný zostatok je krátky v porovnaní s účtovnými zostatkami a účtom |

| V účtovnej knihe nie je nijaký dočasný účet | Skúšobný zostatok môže alebo nemusí obsahovať dočasný účet |

| Zostatky kníh sú v detaile | Skúšobné váhy sú v súhrnnej podobe |

| Kniha je ďalším krokom po vydaní denníka | Skúšobná bilancia sa vykonáva pomocou knihy |

| Knihu možno podrobne analyzovať | Skúšobný zostatok nie je možné podrobne analyzovať |

záver

V starších časoch bola kniha pripravená fyzicky a bola vykonaná manuálne pre každý účet, ale postupom času sa vyvinula v elektronickej podobe a teraz sú všetky údaje uložené na portáloch ERP. Obidve sú neoddeliteľnou súčasťou účtovného myslenia a slúžia ako záchranné lano každého účtovníka.

Odporúčané články

Toto bol sprievodca všeobecnou knihou verzus skúšobná bilancia. Tu budeme tiež diskutovať o kľúčových rozdieloch s informačnou a porovnávacou tabuľkou. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Všeobecný denník vs hlavná kniha

- Verejné a súkromné účtovníctvo

- Rozdiel medzi vlastným imaním a aktívami

- ROE vs ROA - najlepšie porovnania

- Sprievodca neupraveným skúšobným zostatkom