Vzorec ukazovateľa kapitálovej primeranosti (obsah)

- Vzorec ukazovateľa kapitálovej primeranosti

- Kalkulačka ukazovateľa kapitálovej primeranosti

- Pomer kapitálovej primeranosti v programe Excel (so šablónou programu Excel)

Vzorec ukazovateľa kapitálovej primeranosti

Kapitálová primeranosť je percentuálny podiel primeranej sumy, ktorá sa má zachovať, aby sa nimi vyriešila riziková situácia bánk. Toto je popisované ako štít pre banku na vyrytie svojich strát skôr, ako sa stane platobnou neschopnosťou. Upravuje to Bazilejský výbor pre bankový dohľad, ktorý je medzinárodnou regulačnou zmluvou. Skladá sa z kapitálu Tier-1, Tier -2 Capital. Je to pomer kapitálu k rizikovo váženým aktívam, ktorý je známy aj ako pomer kapitálu k rizikovo váženému majetku (CRAR). To podporuje stabilitu a chráni akcionárov a banky a udržiava banky udržateľné, keď sa stretne s určitou rizikovou situáciou. Čiastka kapitálu Tier-1 má vyryť straty bez toho, aby sa banka zastavila. Kapitál triedy 2 má zazna- menávať straty, keď je banka v záverečnej situácii. Kapitál Tier -2 však vkladateľom neposkytuje veľkú ochranu. Kapitálová primeranosť sa vypočíta pomocou nasledujúceho vzorca.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Príklady vzorca na výpočet kapitálovej primeranosti

Vezmime príklad, aby sme lepšie pochopili výpočet vzorca kapitálovej primeranosti.

Túto šablónu kapitálovej primeranosti si môžete stiahnuť tu - šablónu kapitálovej primeranostiVzorec ukazovateľa kapitálovej primeranosti - príklad č. 1

Banka ABC má kapitál Tier -1 vo výške R 40000000 a kapitál Tier -2 vo výške R 10000000. Rizikovo vážené aktíva sú v hodnote R000000. Teraz vypočítajme pomer kapitálovej primeranosti.

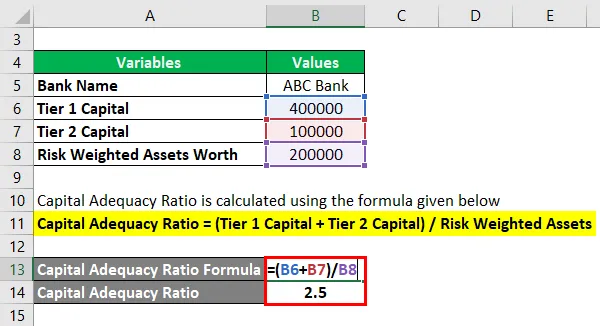

Kapitálová primeranosť sa vypočíta pomocou vzorca uvedeného nižšie

Kapitálová primeranosť = (kapitál Tier 1 + kapitál Tier 2) / rizikovo vážené aktíva

- Kapitálová primeranosť = (400000 + 100000) / 200000

- Kapitálová primeranosť = 2, 5

Ktorý ukazuje zlý pomer kapitálovej primeranosti udržiavaný ABC.

Vzorec ukazovateľa kapitálovej primeranosti - príklad č. 2

Vezmime praktický príklad CAR pre HDFC Bank. Uvažujme, že hodnota kapitálu Tier -1 je Rs.190000000.00 a hodnota kapitálu Tier-2 Rs 60000000 a hodnota rizikovo vážených aktív sa vyhodnocuje ako Rs.15151515.20. Teraz vypočítajme pomer kapitálovej primeranosti.

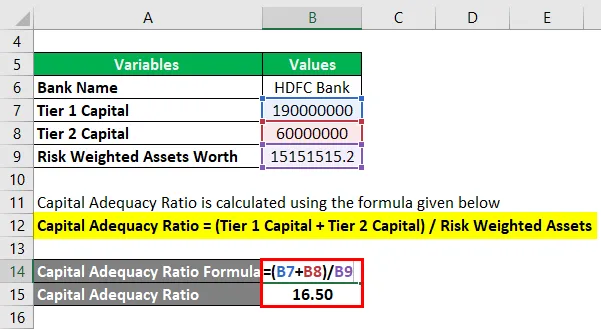

Kapitálová primeranosť sa vypočíta pomocou vzorca uvedeného nižšie

Kapitálová primeranosť = (kapitál Tier 1 + kapitál Tier 2) / rizikovo vážené aktíva

- Kapitálová primeranosť = (190000000 + 60000000) / 15151515, 20

- Kapitálová primeranosť = 16, 50

Je to vysoký pomer kapitálovej primeranosti udržiavaný pomocou HDFC, ktorý ukazuje, že má vysokú stabilitu a efektívnosť voči rizikovej situácii.

vysvetlenie

- Krok 1: Zaznamená sa kapitálová hodnota stupňa 1. Kapitál prvého stupňa alebo základný kapitál môžu byť 2 typov. Jedným z nich je kmeňový kapitál a druhým kmeňový podiel. Je to stála výška kapitálu, ktorá zmierňuje straty absorbovaním a bez zastavenia činnosti banky. Najlepším príkladom je kmeňové akcie alebo kmeňové akcie. Ide o trvalé, kontrolované rezervy na príjmy vo forme akcií, kmeňových akcií a nehmotného majetku na zaznamenanie strát.

- Krok 2: Zaznamená sa kapitálová hodnota úrovne 2. Kapitál Tier -2 je neočakávaný Výnos z príjmov na vyrovnanie strát bez zatvorenia banky, keď musí byť banka v situácii, keď musí byť uzavretá. Po použití úplného stupňa 1 sa na obrázku môže objaviť úroveň 2. Zameriava sa teda iba na záchranu banky pred zatvorením spoločnosti, poskytuje však iba veľmi malú úroveň ochrany voči akcionárom a investorom, čo niekedy vedie investorov a akcionárov k situácii, že stratia svoje úspory.

- Krok 3: Zaznamenajú sa rizikovo vážené aktíva. Rizikovo vážené aktívum sa používa na výpočet minimálnej sumy, ktorú by mali mať finančné inštitúcie na vyrovnanie strát v rizikovej platobnej neschopnosti. Kapitálová požiadavka na hodnotenie rizika sa líši v závislosti od typu každého bankového aktíva. Napríklad úver zabezpečený kolaterálom sa považuje za menej rizikový ako úver s akreditívom. Hodnota rizikovo váženého majetku je vážená až po prezretí úveru banky a vyhodnotení rizika. Skóre rizika tiež pomáha pri hodnotení rizika. Napríklad pôžička poskytnutá vláde dáva 0, 00% skóre rizika, zatiaľ čo úver jednotlivcovi sa považuje za skóre 100, 00%.

- Krok 4: Potom sa všetky uvedené hodnoty použijú v nasledujúcom vzorci na získanie ukazovateľa kapitálovej primeranosti.

Kapitálová primeraná miera (CAR) = (kapitál triedy 1 + kapitál triedy 2) / rizikovo vážené aktíva

Podľa posledných noriem Bazilej III (Medzinárodný regulačný výbor pre bankovníctvo) je minimálny pomer primeranosti stanovený na 4, 5%. V Indii stanovila RBI hodnotu CAR ako 5, 5%, čo je o 1% viac, ako sú odporúčané normy Bazilej III. Pomer kapitálovej primeranosti vyšší ako 5, 5% sa v Indii považuje za bezpečný.

Relevantnosť a použitie koeficientu kapitálovej primeranosti

Kapitálová primeranosť zabezpečuje, že konkrétny finančný sprostredkovateľ je schopný robiť v rizikovej situácii, aby zmiernil straty, ktoré sa vyskytnú bankám, ako aj investorom a akcionárom. Zabezpečuje solídnosť a schopnosť národného finančného systému znižovaním strát absorbovaním strát v potrebnej situácii, čím šetrí banky v platobnej neschopnosti. Banka s vysokou mierou likvidity je schopná spravovať svoje finančné záväzky a riziká, a tým vyššia je miera primeranosti kapacít, čím vyššia je úroveň ochrany aktív. Počas zatvárania banky pomáha kapitál Tier -2. Človek by mal vedieť, že počas tohto uzatváracieho rizika sa uprednostňujú vkladatelia skôr ako kapitál banky. Keď teda banka zaznamená stratu vyššiu, ako má kapitál, vkladatelia stratia iba svoje úspory.

Kalkulačka ukazovateľa kapitálovej primeranosti

Môžete použiť nasledujúcu kalkulačku pomeru kapitálovej primeranosti

| Kapitál triedy 1 | |

| Kapitál triedy 2 | |

| Rizikovo vážené aktíva | |

| Vzorec primeraného pomeru kapitálu (CAR) | |

| Vzorec primeraného pomeru kapitálu (CAR) = |

|

|

Pomer kapitálovej primeranosti v programe Excel (so šablónou programu Excel)

Tu urobíme ďalší príklad vzorca kapitálová primeranosť v Exceli. Je to veľmi jednoduché a jednoduché.

Teraz si vezmime príklad z reálneho života na výpočet pomeru kapitálovej primeranosti za rok 2013 s 3 sadami rôznych indických bánk.

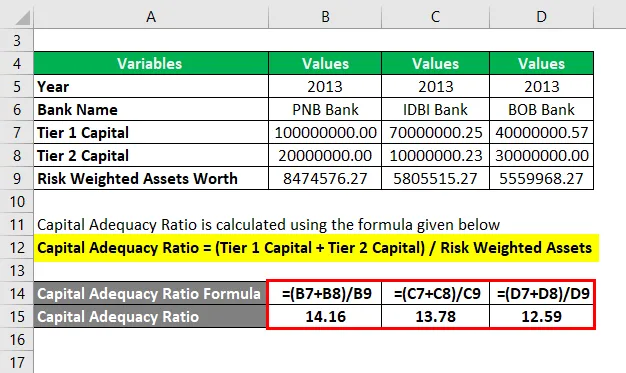

Kapitálová primeranosť sa vypočíta pomocou vzorca uvedeného nižšie

Kapitálová primeranosť = (kapitál Tier 1 + kapitál Tier 2) / rizikovo vážené aktíva

Ukazovateľ kapitálovej primeranosti pre banku PNB

- Kapitálová primeranosť = (100000000 + 20000000) / 8474576, 27

- Kapitálová primeranosť = 14, 16

Ukazovateľ kapitálovej primeranosti pre banku IDBI

- Kapitálová primeranosť = (70000000, 25 + 10000000, 23) / 5805515, 222

- Kapitálová primeranosť = 13, 78

Ukazovateľ kapitálovej primeranosti pre BOB banku

- Kapitálová primeranosť = (40000000, 57 + 30000000) / 5559968, 274

- Kapitálová primeranosť = 12, 59

Vo vyššie uvedenom príklade sú hodnoty pomerov PNB> IDBI> BOB. Aj keď všetky 3 banky udržiavajú dobrú hodnotu CAR, medzi týmito 3 bankami má PNB vysoký pomer, jedná sa o vyšší stupeň bezpečnosti, pokiaľ ide o riadenie rizika medzi týmito 3 bankami.

Odporúčané články

Toto bol sprievodca vzorcom pre výpočet kapitálovej primeranosti. Tu diskutujeme o tom, ako vypočítať pomer kapitálovej primeranosti spolu s praktickými príkladmi. Poskytujeme tiež kalkulačku ukazovateľa kapitálovej primeranosti s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Pomer krytia dlhovej služby

- Ako používať Cash Ratio Formula?

- Vypočítajte pomer obratu aktív

- Vzorec pre pomer výnosov na zamestnanca