Vzorec režijného pomeru (obsah)

- Vzorec režijného pomeru

- Kalkulačka rebríčka režijných nákladov

- Vzorec režijných pomerov v Exceli (so šablónou Excelu)

Vzorec režijného pomeru

Režijný pomer možno definovať ako pomer prevádzkových nákladov a súčtu prevádzkových výnosov a zdaniteľného čistého úrokového príjmu. Dá sa tiež definovať ako porovnanie prevádzkových nákladov ktorejkoľvek spoločnosti s celkovým príjmom, ktorý sa nedá pripísať tovarom a službám spoločnosti.

Tu je vzorec režijných pomerov -

Príklad vzorca režijného pomeru

Vezmime príklad, aby sme zistili režijný pomer pre spoločnosť:

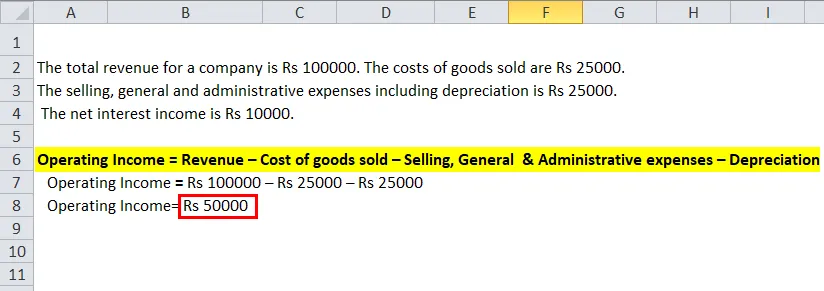

Túto šablónu režijných pomerov si môžete stiahnuť tu - šablóny režijných pomerovCelkový príjem spoločnosti je 100 000 Rs. Náklady na predaný tovar sú 25 000 R. Náklady na predaj, všeobecné a administratívne náklady vrátane odpisov sú 25 000 R. Čistý úrokový výnos je 10 000 R.

Potom môže byť režijný pomer vypočítaný nižšie: -

Prevádzkový výnos = Výnosy - Náklady na predaný tovar - Predajné, všeobecné a administratívne náklady - Odpisy

- Prevádzkový príjem = R 100 000 - R 25 000 - R 25 000

- Prevádzkový príjem = R 50000

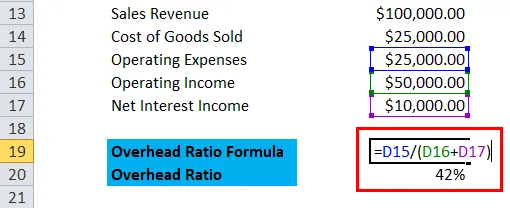

Prevádzkové výdavky = plat, všeobecné a administratívne výdavky vrátane odpisov

- Prevádzkové náklady = R 25 000

- Čistý výnos z úrokov = R 10000

Z tohto dôvodu sa režijný pomer pomocou vzorca môže vypočítať ako:

Režijný pomer = prevádzkové náklady / (prevádzkový výnos + čistý úrokový výnos)

- Režijný pomer = 25000 / (50000 + 10000)

- Režijný pomer = 25000/60000

- Režijný pomer = 41, 67%

Vysvetlenie vzorca režijného pomeru

Režijný pomer je finančný pomer, ktorý spoločnosti umožňuje vedieť, aké sú ich náklady v percentách ich príjmu. Prevádzkové náklady sú výdavky, ktoré vznikajú denne ktorejkoľvek spoločnosti, ktorá zahŕňa podpoložky, ako sú nájomné, poplatky, údržba, mzdy a mzdy, odpisy strojov a zariadení atď. Čistý úrokový výnos predstavuje rozdiel medzi úrokmi získanými počas finančného obdobia a úrokmi zaplatené z dlhu za rovnaké finančné obdobie. Prevádzkový príjem je príjem firmy z výroby tovaru a služieb po odpočítaní všetkých nákladov.

Bežné režijné položky sú náklady, ktoré priamo nesúvisia s výrobou tovaru a služieb, ktoré sú priamou prácou, priamymi surovinami a nákladmi účtovanými priamo zákazníkovi. Položkami, ktoré možno považovať za režijné náklady, sú predajné, všeobecné a administratívne náklady, ako sú nájomné, poplatky, mzdy a mzdy, náklady na údržbu atď. Tieto podpoložky sa nachádzajú vo výkaze ziskov a strát, ktoré predstavujú rozdiel medzi hrubým a prevádzkovým ziskom., Režijné náklady môžu byť buď fixné, polo premenlivé alebo variabilné, jedná sa však o nepriame náklady.

Význam a použitie rebríčka režijných nákladov

Každá firma by sa usilovala o zníženie tohto pomeru bez toho, aby to ovplyvnilo kvalitu výrobkov alebo ich konkurencieschopnosť v priemysle. Firma môže znížiť svoje náklady, aby pozitívne ovplyvnila režijný pomer, ale môže mať vplyv na kvalitu tovaru a služieb, ktoré poskytuje.

Je možné sa pozrieť na hrubú ziskovú maržu a prevádzkovú maržu, aby sme pochopili, ako režijné náklady ovplyvňujú výkaz ziskov a strát hospodárstva. Hrubá zisková marža zahŕňa náklady spojené priamo s výrobou tovaru alebo so službami poskytovanými spoločnosťou, zatiaľ čo prevádzková marža zahŕňa priame aj nepriame náklady spojené s výrobou tohto tovaru alebo služby.

Samotný režijný pomer nenaznačuje nič o fungovaní firmy. Malo by sa porovnávať s ostatnými konkurentmi a musí sa priblížiť priemyselnému štandardu. Napríklad: - pre vyššie uvedenú firmu je režijný pomer 0, 41. Ak je priemyselný štandard 0, 3, znamená to, že režijné náklady spoločnosti sú vyššie ako odvetvové štandardy a nepriame náklady sú nafúknuté v porovnaní s priamymi nákladmi, preto spoločnosť musí tieto režijné náklady znížiť, aby sa maximalizoval zisk.

Podobne to však neznamená, že firmy by mali znížiť svoje celkové režijné náklady na minimum. Jeho zníženie ovplyvní výkonnosť spoločnosti z hľadiska kvality a negatívne ovplyvní spoločnosť. Firma by sa mala snažiť udržiavať rovnováhu pomeru, pokiaľ ide o priemyselné normy, a nemala by mať vplyv ani na efektívnosť spoločnosti.

Kalkulačka režijných nákladov

Môžete použiť nasledujúcu kalkulačku režijných nákladov

| Prevádzkové náklady | |

| Prevádzkový príjem | |

| Čistý výnos z úrokov | |

| Vzorec režijného pomeru | |

| Vzorec režijného pomeru | = |

|

|||||

| = |

|

Vzorec režijných pomerov v Exceli (so šablónou Excelu)

Tu urobíme rovnaký príklad vzorca režijného pomeru v Exceli. Je to veľmi jednoduché a jednoduché. Musíte zadať tri vstupy prevádzkových nákladov, prevádzkových výnosov a zdaniteľných čistých úrokových výnosov.

Pomer režijných nákladov môžete ľahko vypočítať pomocou vzorca v poskytnutej šablóne.

Najprv musíme vypočítať prevádzkový príjem

Potom musíme zistiť prevádzkové náklady.

Teraz môžeme vypočítať režijný pomer pomocou vzorca

Odporúčané články

Toto bol sprievodca vzorcom režijných pomerov. Tu diskutujeme o jeho použitiach spolu s praktickými príkladmi. Poskytujeme vám tiež kalkulačku režijných nákladov s vynikajúcou šablónou na stiahnutie. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- 32 tipov na zlepšenie vo financiách a podnikaní

- Diskontná sadzba a úroková sadzba - kľúčové rozdiely

- Finančne inteligentný kariérny postup

- FRM a CFA