Vzorec návratnosti portfólia (obsah)

- vzorec

- Príklady

- kalkulačka

Čo je vzorec návratnosti portfólia?

Návratnosť portfólia je výnos získaný zo zisku alebo straty realizovanej investičným portfóliom, ktorý je zložený z niekoľkých druhov investícií. Cieľom portfólií je dosahovať návratnosť na základe vopred stanovenej investičnej stratégie na splnenie investičného cieľa, ako aj tolerancie rizika typu investorov, na ktoré sa portfólio zameriava.

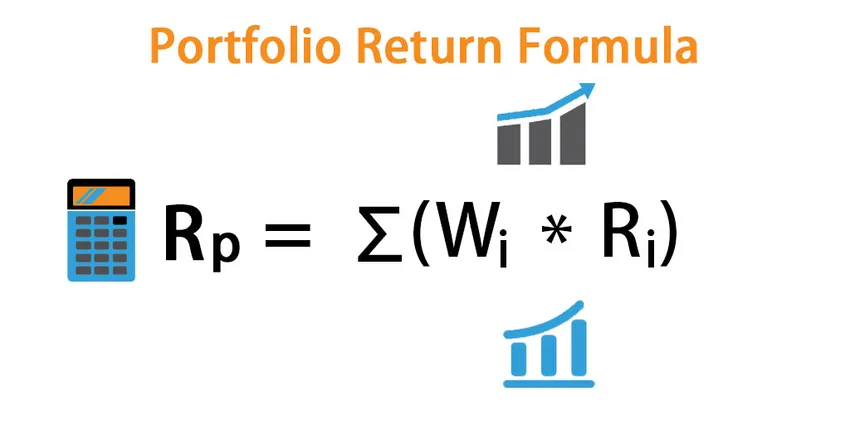

Očakávaný výnos portfólia:

Očakávaný výnos portfólia je súčet každého produktu očakávaného výnosu jednotlivého majetku s pridruženou váhou.

R p = ∑ (W i * R i )

Kde i = 1, 2, 3, …… .n

- W i : Definuje priradenú váhu k majetku i

- R i : Je to výnos z majetku

Váha priradená k aktívu = trhová hodnota aktíva / trhová hodnota portfólia

Variácia portfólia:

Rozptyl výnosov portfólia je funkciou jednotlivých aktív a kovariancie medzi nimi. Ak máme dve aktíva, A a B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Rozptyl portfólia je miera rizika, viac rozptylu, väčšie riziko s tým spojené. Investor sa zvyčajne snaží znížiť riziko výberom negatívnych kovariančných aktív, ako sú akcie a dlhopisy.

Odchýlka od štandardov portfólia:

Je to jednoducho druhá odmocnina variancie portfólia.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Je to miera rizika portfólia.

Príklady vzorca na vrátenie portfólia (so šablónou programu Excel)

Vezmime príklad, aby sme lepšie pochopili výpočet návratnosti portfólia.

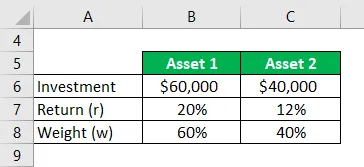

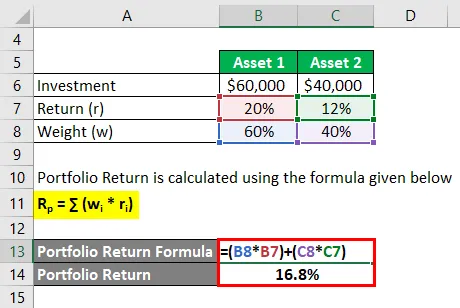

Túto šablónu portfólia pre vrátenie vzorca Excel si môžete stiahnuť tu - šablónu pre vrátenie formulára pre portfólioVzorec návratnosti portfólia - príklad č. 1

Ak urobíme príklad, investujete 60 000 dolárov do aktíva 1, ktoré prinieslo 20% výnosov, a 40 000 dolárov do investície 2, ktoré generujú 12% výnosov. Ich príslušná váha distribúcie je 60% a 40%. Vypočítajte návratnosť portfólia.

Riešenie:

Návratnosť portfólia sa počíta pomocou vzorca uvedeného nižšie

R p = ∑ (w i * r i )

- Návratnosť portfólia = (60% * 20%) + (40% * 12%)

- Návratnosť portfólia = 16, 8%

Vzorec návratnosti portfólia - príklad č. 2

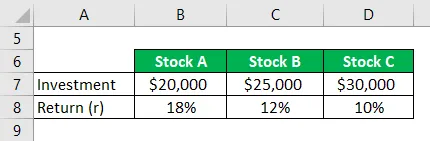

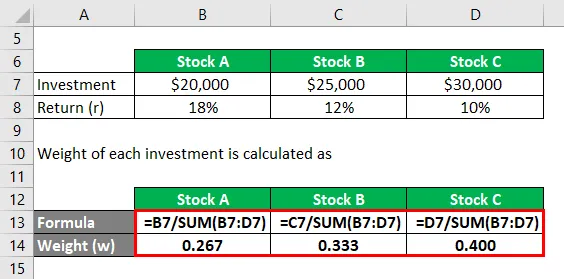

Zoberme si, že investor plánuje investovať do troch akcií, a to akcie A a jej očakávaný výnos 18% a hodnota investovanej sumy je 20 000 USD a má tiež záujem o vlastné akcie B 25 000 USD, ktoré majú očakávaný výnos 12%. Očakávaný výnos akcií C je 30 000 dolárov pri miere 10%. Teraz má záujem vypočítať celkovú návratnosť, ktorú by získala zo svojho portfólia?

Riešenie:

Hmotnosť každej investície sa vypočíta ako

- W Stock A = 20 000 $ / (20 000 $ + 25 000 + 30 000 $) = 0, 267

- W Stock B = 25 000 $ / (20 000 $ + 25 000 $ + 30 000 $) = 0, 333

- Zásoba W = 30 000 $ / (20 000 $ + 25 000 $ + 30 000 $) = 0, 400

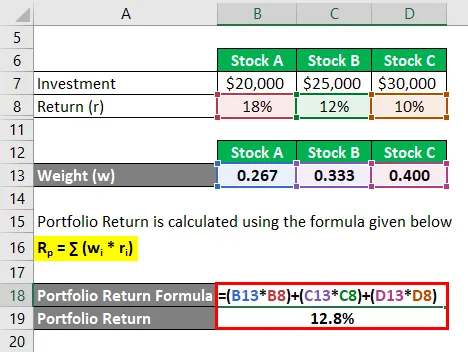

Návratnosť portfólia sa počíta pomocou vzorca uvedeného nižšie

R p = ∑ (w i * r i )

- Návratnosť portfólia = (0, 267 x 18%) + (0, 333 x 12%) + (0, 400 x 10%)

- Návratnosť portfólia = 12, 8%

Celkový výsledok očakávaného výnosu je 12, 8%

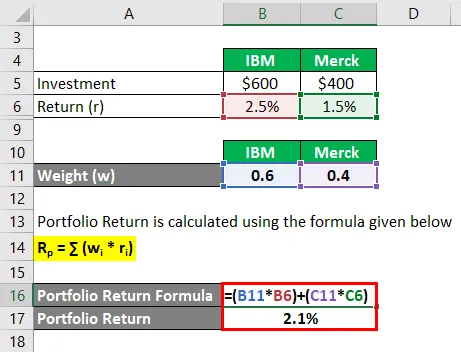

Vzorec návratnosti portfólia - príklad č. 3

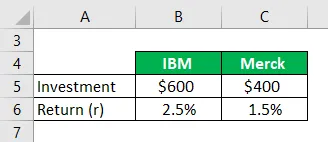

Ak investujete 600 dolárov do IBM a 400 dolárov do Merck na mesiac. A ak ste si uvedomili, že návratnosť je 2, 5% na IBM a 1, 5% na Merck za mesiac, Vypočítajte návratnosť portfólia?

Riešenie:

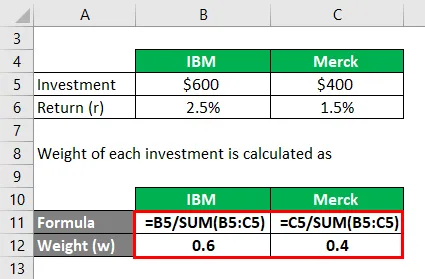

Hmotnosť každej investície sa vypočíta ako

- W IBM = 600 USD / (600 USD + 400 USD) = 0, 6

- W Merck = 400 USD / (600 USD + 400 USD) = 0, 4

Návratnosť portfólia sa počíta pomocou vzorca uvedeného nižšie

R p = ∑ (w i * r i )

- Návratnosť portfólia = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Návratnosť portfólia = 2, 1%

vysvetlenie

Návratnosť portfólia je mierou návratnosti jeho jednotlivých aktív. Návratnosť portfólia je však váženým priemerom výnosov z jeho komponentov.

Tu je určitý preddefinovaný súbor postupov na výpočet vzorca očakávaného výnosu pre portfólio.

Krok 1: Našou intuíciou je spočiatku určiť návratnosť získanú z každej investície portfólia, ktorá sa označuje ako r.

Krok 2 : Ďalším krokom je určenie váhy každého z aktív v portfóliu na základe jeho aktuálnej trhovej obchodnej ceny. ktorý je označený w.

Krok 3 : Nakoniec sa očakávaný výnos z portfólia vypočíta ako súčet súčinu hmotnosti každej investície v portfóliu a výnosy sa získajú z každej príslušnej investície takto:

Očakávaný výnos z portfólia = ∑ (w i * r i )

Relevantnosť a použitie vzorca návratnosti portfólia

Koncept rovnice očakávaného výnosu portfólia je povinný pochopiť, čo pomáha predvídať zisk alebo stratu investora z investície. Vzorec očakávaného výnosu je vzorec, ktorý sa môže investor rozhodnúť, či môže ďalej investovať do majetku, aby získal dané pravdepodobné výnosy.

A investor musí oveľa viac zvážiť váhu aktíva v portfóliu a prípadné potrebné vylepšenia.

Investor zoradí majetok na základe vzorca očakávaného výnosu, zahrnie ho do portfólia a do neho investuje. Vyšší očakávaný výnos bude výhodou.

Motívom vytvorenia portfólia je zníženie celkového rizika a volatility investície a neustále úsilie o dosiahnutie lepšej pozitívnej návratnosti. Analytik a výskumný pracovník analyzuje historické údaje a snaží sa predpovedať, ktoré akcie sa majú zahrnúť do portfólia. Záporná kovariancia zahrnutých aktív znižuje celkovú volatilitu portfólia a zvyšuje návratnosť. A pozitívna kovariancia naznačuje, že dva aktíva sa pohybujú postupne, zatiaľ čo v negatívnej kovariancii sa dva aktíva pohybujú opačným smerom. Diverzifikovateľné riziko nemožno minimalizovať po pridaní 25 rôznych akcií do portfólia. Korelačný koeficient sa používa hlavne na určenie vzťahu medzi dvoma aktívami a na meranie jeho sily.

Kalkulačka návratnosti portfólia

Môžete použiť nasledujúcu kalkulačku návratnosti portfólia

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R str | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Odporúčané články

Toto je sprievodca vzorcom návratnosti portfólia. Tu diskutujeme o tom, ako vypočítať návratnosť portfólia spolu s praktickými príkladmi. Poskytujeme tiež portfólio návratnosti kalkulačka s možnosťou stiahnutia Excel šablóny. Ďalšie informácie nájdete aj v nasledujúcich článkoch -

- Čo je vzorec zvyškových príjmov?

- Vzorec pre návratnosť obdobia držby

- Príklady vzorca na analýzu odchýlok

- Ako vypočítať koeficient určenia?